玉米:去库仍然在继续 注意事件反弹

来源:

作者:

时间:2022-08-17

现货市场的去库逐渐进行,整体低迷的环境出现了一定的改善。新季即将到来,与新季节供给相关的变量也将逐渐兑现,意味着可以有更多确定性被兑现到盘面上。

在市场尚未出现更多指引的情况下,当前玉米市场正是一个“事在人为”的时间窗口。虽不能看透后市,但是可以关注自身。

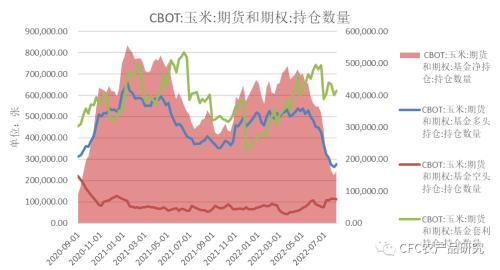

此前大量资金的退场已经使得市场的主要矛盾从宏观因素坍缩到对基本面供需的变化上。最直观的感受是CBOT美玉米期货净持仓的回落到24个月之前的情况,既没有转头向空,也没有大幅增仓;而连盘玉米合约合计持仓来到139万手,回到了2021年11月的水平,在那个时间段,市场主要在交易天气对于新粮上市节奏也属于基本面范畴,通胀预期尚未被交易,俄乌也尚未冲突,连盘的交易逻辑也基于国内基本面来运行。

数据来源:钢联,Wind,USDA,中信建投期货

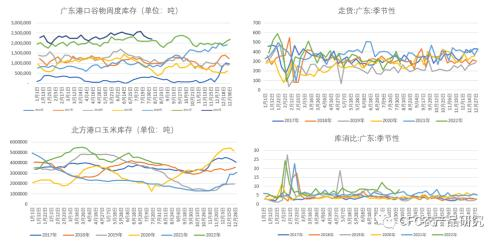

从国内的情况来看,短期的提货开始好转,价格也出现了反弹,目前华南港口的报价也来到了2820-2830之间,较上周上行40-50元,盘面的上扬也是带动了整体价格上扬的情绪。此前由于价格的下行,下游饲料厂和经销商因价格持续低迷而压降库存水平,短期的刚需补库也带动了市场需求的反弹。但是可以看到本年度港口库存仍处于同期高位,提货水平的下降意味着市场存在阶段性的低迷,华南能量库存的库消比也高于去年预期。如果此前因降雨而产生滞期的散船开始卸货,意味着华南港存压力仍在。

北方港口下海量开始增加,半个月以来已经完成了近70万吨的下海量。港口库存持续去化,以及大型贸易商的仓单采购都给北方港口带来一定的乐观情绪,不过从发货流向上来看,仍以长江及广西港口为主,不过如果下江区域的备货逐渐完成,低库存的环境下,下月是否有继续补库仍将是个问号。

数据来源:钢联,Wind,USDA,中信建投期货

和港口短期的乐观局面不同,华北山东地区的深加工企业正处于主动去库的阶段。成品走货不畅加剧了成品累库,而促进销售带来的低价成交也带动了加工利润的下行。在当前高温检修的背景下,低利润+高库存也迫使加工厂压降开机水平至近3年以来的最低水平。而与此同时,下游的开机情况也不甚乐观,此前果葡糖浆的高提货量给了市场以下游需求恢复的信心,但食品相关的淀粉糖类制品的开机率均处于低迷期,作为交叉验证的论据,鸡蛋在传统中秋旺季的备货情况也不甚乐观。意味着工厂主动去库的压力仍在。

数据来源:钢联,Wind,USDA,中信建投期货

压力蕴藏在供给端。不过一些时期的发生或作为事件驱动,给市场反弹的惯性。

反弹的第一个因素来自于全球市场。北美市场天气的影响不断落实到单产,温度的高低已经退居次要因素,对实际单产的交易将逐渐走向台前。根据StoneX和IHSMarkit的调查数据来看,两家机构分别给出了176和176.9蒲/英亩的新作单产,略低于USDA7月平衡表的177蒲/英亩的预期值。FarmFuture 杂志对农民的调查显示本年度单产均值为174.8蒲/英亩。整体反映了市场对新季单产向下修正的判断。

从USDA周度公布的优良率来看,本周呈现下降趋势,58%的玉米优良率低于市场预期的60%,存在着单产下调的依据。近期路透的田野调查显示中西部地区存在棒穗小及顶端无籽粒的情况,印证了优良率下调一事。ProFarmer将于8月末启动田野调查,届时单产将进一步浮出水面。

不过在定产之前,本周USDA公布的8月平衡表将给出市场指引。从7月的平衡表来看,USDA调整了去年的结转库存和今年的产量,使得旧作和新作的平衡表都有了宽松的空间。不过值得注意的是,上月调整更多作用于供给端,而对于需求端并未做出调整。如果说经济衰退是伪命题,叠加供应增加带来的供给充裕,那么农产品的消费理应被促进。

数据来源:钢联,Wind,USDA,中信建投期货

巴西玉米种植协会声称,中国在2022年度或开启巴西玉米进口的动作,但是从实际操作来看,对于生物的检验仍将存在,检验检疫的流程意味着即使国内采购9月船期,实际到货至少在10月下旬-11月中旬才能到达中国。另外从数量上来判断,目前对巴西的采购仍将处于小步快走的阶段,对美玉米采购仍将是下半年进口的主流来源。本周USDA公布对中国新增销售13.3万吨,表明了这种弱替代性。考虑到巴西二茬玉米不断上市,势必为12月前美玉米的价格带来更多的压力,作为美国农业的预期管理机构,为避免后期压力过大,势必要在尽快将减产预期快速兑现,为套保留出空间。此外,从进行持仓变动情况来看,净多单的增加表明空头稍显犹豫。上述因素或促进CBOT的买盘。这一点或成为促进反弹的因素。

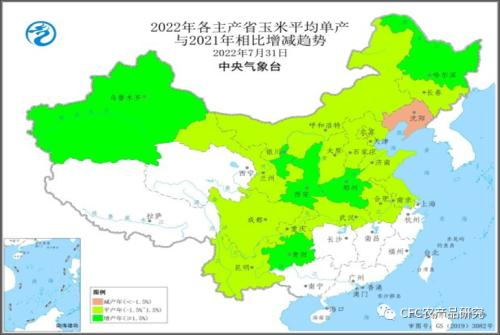

上述因素的公布或为上涨提供了一定的惯性。除此以外,根据调研的情况,辽宁部分地区因为连续大量降雨,辽北及辽中南地区均受到了不同程度的影响,减产幅度在10-30%之间。吉林南部地区也遭遇降雨但目前来看影响有限,吉林西部地区属于传统灌溉区,本轮降雨影响有限,甚至有丰产预期。考虑到辽宁产量较整个东北产量水平较少,但辽宁的上市延迟将会影响新粮上市的进度,此外减产的情况势必影响农民的收入进而出现惜售的情绪,这一点对于后期上市节奏的延缓或作用于盘面。

数据来源:钢联,Wind,USDA,中信建投期货

综合上述情况,我们认为当前市场主动去库趋势未改,近月压力仍在。虽然9月合约上仓单仍在消化中,但是考虑到仓单整体规模以及港口库存情况翘尾可能小;8月或交易美国产量数据翻牌(需求预期恢复+减产预期)以及国内新粮上市延缓(辽宁涝灾+农户惜售),需要注意主要在1月合约上的反弹。操作上高抛低吸,注意事件驱动导致的反弹惯性以及库存去化速度。

来源:CFC农产品研究

来源:CFC农产品研究

下一篇|

美国玉米现货报价下跌

一周热点

- 2022-08-29全球饲粮市场一周要闻:美国和欧洲玉米单产担忧 饲粮价格上涨

- 2022-08-25豆粕紧张仍在持续

- 2022-08-232022年小麦市场供需分析

- 2022-08-23基差贸易助玉米贸易双方实现共赢

- 2022-08-238月22日全国各地最新豆粕价格行情走势分析

- 2022-08-19南北港口流通回暖 玉米产量尚无定论

- 2022-08-18第八届 "国际动物肠道生态与健康(中国)高端论坛"(第二轮通知)

- 2022-08-17关于召开第一届生物饲料创新发展高峰论坛的通知(第一轮)

- 2022-08-17玉米:去库仍然在继续 注意事件反弹

- 2022-08-16俄罗斯农业部调低小麦、大麦和玉米出口关税