8月USDA供需报告解读及后期豆粕看法

北京时间8月13日凌晨USDA发布全球农产品月度供需报告,CBOT大豆11月合约快速下探后收回,报收于1452.5美分/蒲,涨4美分/蒲,涨幅0.28%。其主要原因:一方面在于2022/23年度美国大豆结转库存高于此前市场预估均值,且较7月数据微增。因2022/23年度美国大豆单产高于市场预估均值的51.1蒲/英亩,虽有种植面积下调至8800万英亩,但产量仍高于市场预估均值的45.26亿蒲,最终令结转库存落在了2.45亿蒲,高于市场预估和7月预估的2.3亿蒲。另一方面在于市场交易者对2022/23年度美国大豆实现51.9蒲/英亩充满担忧,并且8月份天气对美国大豆单产影响因素仍在;而从现实的角度来看当前美国大豆结转库存仍处于历史低位。导致了报告数据公布后,CBOT大豆11月合约仍保持高位震荡态势。

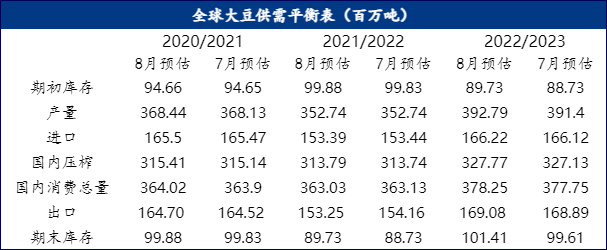

首先从全球大豆供需平衡表来看,2022/23年度全球大豆主要受期初库存的增加及产量上调进一步扩大了供给端数量。全球大豆产量上调139万吨至3.93亿吨;全球大豆出口量略微上调19万吨至1.69亿吨;全球大豆压榨量上调64万吨至3.28亿吨。最终令新作年度结转库存将增加180万吨至1.01亿吨,再度突破了1亿吨大关。

此外,2021/22年度全球大豆消费量略微下调10万吨;进口量略微下调5万吨,压榨量略微上调5万吨,但全球大豆出口量下调91万吨。最终令全球大豆库存较7月份增加100万吨至8973万吨。

其次是目前作为市场关注的重头戏美国大豆平衡表。2021/22年度旧作数据变化不大,主要将出口下调了0.1亿蒲,令期末库存增加至2.25亿蒲。

2022/23年度大豆新作方面,由于单产从7月的51.5蒲/英亩上调至本月51.9蒲/英亩,导致产量上调至0.26亿蒲。同时,压榨量维持22.45亿蒲,出口量上调0.2亿蒲至21.55,最终令新作期末库存上调0.15亿蒲至2.45亿蒲,库消比上升至5.41%。本来从此次美国大豆新作平衡表来看,美国新作大豆期末库存时期或已过去,平衡表在往趋缓的方向发展,CBOT大豆期价当是承压运行,但却出现表现异常坚挺的局面。

具体来看,主要在于市场对8月报告会修正美豆单产早有预期,但大多数倾向于调减,因为本年度优良率数据几乎呈现单边下调的走势。在给出了51.9蒲/英亩后,考虑到8月份天气对大豆生长至关重要,,未来一阵子的降雨将会对美豆的产量产生较为重大的影响,令市场多头认为这是短期的利空出尽,未来9月份或许单产数据有望下调。同时,新作大豆期末库存的2.45亿蒲,对应库消比5.4%,相比去年同期的5.0%仅仅是微增,总的来说供需结构仍处于偏紧局面。

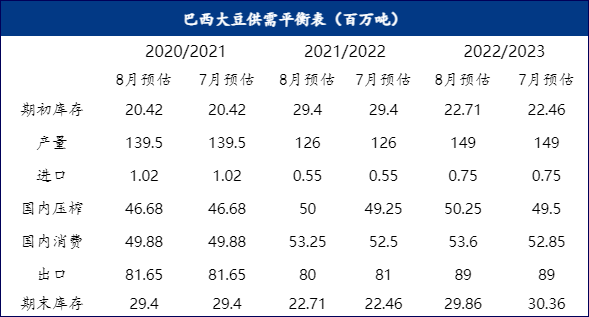

再次南美大豆平衡表,巴西大豆2021/22年度旧作出口量下调150万吨至8000万吨,主要因以中国为首的进口方需求欠佳,例如7月巴西大豆出口量仅为752万吨,处于近年来同期偏低水准。以及在旧作产量下降背景下,巴西旧作库存偏低,而未来新作收获又为时尚早,导致其放缓出口进度也为情理之中。而2022/23年度数据方面,产量维持预估1.49亿吨,在其产量回升的预期下调增国内压榨量至5025万吨,最终期末库存2986万吨,较7月下降50万吨。

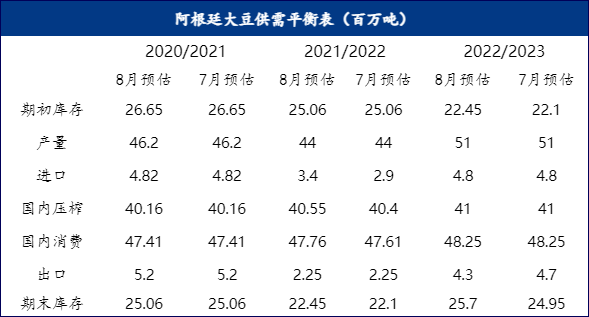

阿根廷方面,值得注意的是2021/22年度大豆进口量上调50万吨至340万吨,压榨量上调15万吨至4055万吨,最终旧作库存上升35万吨至2245万吨。因为阿根廷虽然作为大豆主产国之一,但其国内大豆压榨产能较大,更多的是出口豆油和豆粕。面对旧作大豆再度减产的光景,阿根廷农户一度惜售大豆,导致出口需求疲软,属于出现大豆进口量高于出口量实属情理之中。

2022/23新作大豆数据变化非常有限,只是将出口量下调40万吨至430万吨,最终期末库存上调75万吨至2570万吨。

最后对于国内大豆平衡表方面,本次报告对2022/23年度大豆产量上调90万吨至1840万吨。这跟今年国内大豆油料扩种的任务目标是相符的,甚至不排除未来国产大豆产量做进一步的上调。

至于国内当前进口大豆市场供需两端的现状和主要矛盾点,2021/22年度截至7月份累计进口大豆7671万吨,距离USDA给出的进口量9000万吨差值1329万吨,这与笔者此前预计8-9月进口量1315万吨较为接近。在这样背景下,未来两个月国内大豆将延续去库存态势,同时豆粕库存有望进一步下降,在未来两个月豆粕消费维持相对平稳甚至略增的情况下,届时国内豆粕库消比继续下降,这将对豆粕基差价格构成强劲支撑。

但需要注意的是,2022/23年度中国实现进口大豆9800万吨,在当前油厂盘面榨利较差,现货榨利尚可的背景下,远月高价基差的销售仍旧较为困难, 这将制约着国内进口大豆潜力。反过来又意味在进口大豆偏慢的影响下,对国内连粕近月合约的支撑将保持强劲,这也是未来美豆出口量预期能否兑现的关键。这一矛盾对未来国内豆粕价格的影响可谓深远。

来源:我的钢铁网

综上所述:8月USDA供需报告数据偏空,但CBOT大豆11月合约期价下跌后悉数收回失地,后续几个交易日可关注期价是否再度下探。但考虑到目前8月份美国大豆产区的天气市题材仍未被交易完,且市场对其新作实现51.9蒲/英亩充满担忧,叠加美国大豆新作库存仍旧偏紧的局面,且在后续较长时间里出口处于相对有利位置。CBOT大豆虽在全球大豆库存重建的预期背景下,如遇过快过早的下跌,将再度出现反复拉锯局面。

来源:我的钢铁网

一周热点

- 2022-08-158月USDA供需报告解读及后期豆粕看法

- 2022-08-15全球饲粮市场一周要闻:欧美玉米产量预期下降,饲粮价格上涨

- 2022-08-15农业农村部2022年8月中国玉米供需平衡分析

- 2022-08-122022年7月全国饲料生产形势状况分析

- 2022-08-11需求跟进不足 猪价看涨情绪消退

- 2022-08-11基差贸易助力玉米企业转型升级

- 2022-08-11豆粕中长期价格重心仍将下移

- 2022-08-10对外依存度超过八成 大豆前7个月进口量下降是何原因

- 2022-08-09需求端偏弱 玉米价格缺乏持续上涨驱动

- 2022-08-05深化全产业链布局,打造国鳗品牌——福建天马科技集团股份有限公司